Në shkurt të vitit 2015, Asambleja e Përgjithshme e Fondit Ndërkombëtar për Zhvillimin Bujqësor miratoi datën 16 Qershor si Dita Ndërkombëtare e Remitancave. Kjo datë simbolizon angazhimin dhe kontributin e emigrantëve në vende të ndryshme të botës si dhe evidenton dhe thekson rolin e madh të Remitancave si në zhvillimin makroekonomik dhe social të vendeve të ndryshme, ashtu edhe në atë mikroekonomik lidhur me rritjen e mirëqënies së ekonomive familjare.

Sipas statistikave të Organizatës Ndërkombëtare të Migracionit (IOM) në nivel global 3.4% e popullsisë janë emigrantë, të cilët kontribuojnë në masën 9.4% të PBB botërore. Ndërsa referuar Raportit të Bankës Botërore, Prill 2020 (Covid-19 Crisis Through a Migration Lens), në vitin 2019 Remitancat në vendet me të ardhura të ulta dhe të mesme janë vlerësuar në masën 554 miliard dollarë, duke përmirësuar mirëqënien e rreth 800 milion individëve, në 125 vende të botës, madje duke tejkaluar edhe nivelin e investimeve të huaja direkte. Kontributi i Diasporës në zhvillimin ekonomik të vendeve në zhvillim qëndron në masën 529 miliard dollarë në vit.

Bazuar në statistikat e Bankës Botërore për Shqipërinë, Remitancat janë burim të ardhurash për rreth 27% të familjeve shqiptare, duke përbërë pjesën madhore në buxhetin e këtyre familjeve, si dhe duke ndikuar sjelljen e tyre për konsum dhe kursim. Remitancat injektohen në ekonomi kryesisht nëpërmjet konsumit, por edhe në formën e sipërmarrjeve për biznese mikro dhe të vogla, për shpenzime shëndetësore, arsimore, etj.

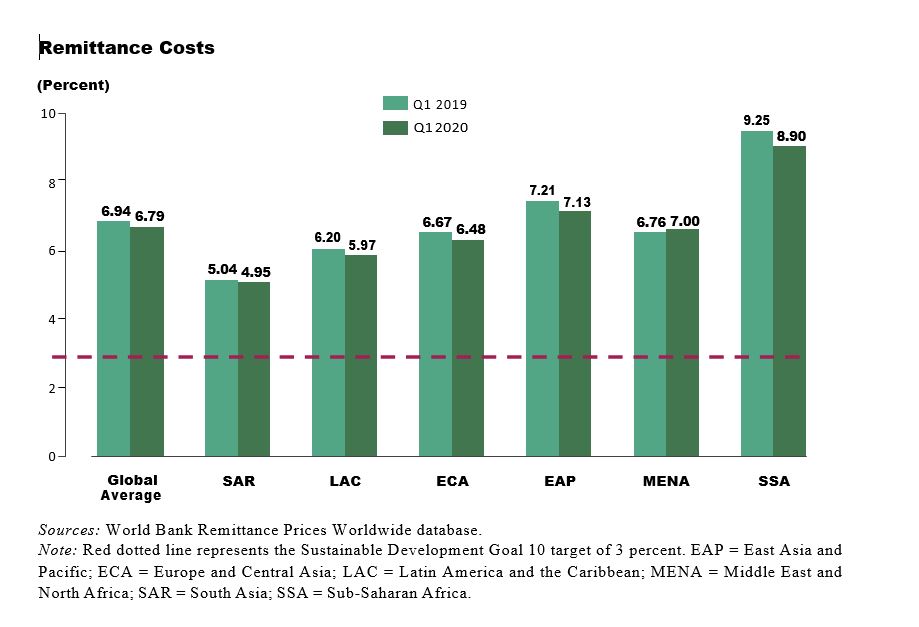

Sipas statistikave të Bankës së Shqipërisë, Bilanci i Pagesave, Qershor 2020, rreth 75% e të ardhurave dytësore përfaqësohet nga transfertat neto të “të ardhura nga emigrantët”. Prurjet valutore të emigrantëve, gjatë tremujorit të parë 2020, shënuan rreth 152 milionë euro, me një rritje prej 1% në krahasim me një vit më parë. Të ardhurat nga puna përbëjnë rreth 25% të vlerës totale të Remitancave. Lidhur me kanalet e transferimit të Remitancave vazhdon prirja për transferimin e tyre jashtë sistemit bankar dhe në rrugë informale. Sipas Bankës së Shqipërisë, 57% e Remitancave dërgohen përmes MTO-ve ndërkohë që mesatarja rajonale është 40%; 39% dërgohen fizikisht (mesatarja rajonale 23%); 4% transferohet përmes sistemit bankar, (mesatarja e rajonit 7%). Kjo lidhet edhe me kostot relativisht të larta të transferimit të Remitancave. Sipas Bankës së Shqipërisë, në Shqipëri, kostoja e dërgesave rezulton 8.9% nga 6.8% që është mesatarja botërore në tremujorin e pare 2020, dhe 6.5% mesatarja e kostove për dërgesat në Europë.

Në këtë drejtim vlen për t’u theksuar objektivi i G20 për uljen e kostos së transferimit të Remitancave nën vlerën 3% deri në vitin 2030. Sipas Bankës së Shqipërisë, gjatë vitit 2018, vetëm 7.5% e familjeve që marrin Remitanca kanë një llogari rrjedhëse në bankë dhe 6.2% e familjeve kanë një llogari kursimi. Edukimi financiar për orientimin dhe përdorimin e institucioneve bankare qëndron ende në proces zhvillimi dhe maturimi.

Sipas një vrojtimi statistikor në nivel mikroekonomik të kryer nga njësitë kërkimore/shkencore në Bankën e Shqipërisë, gjatë vitit 2018 rreth 23% e familjeve shqiptare kanë qenë përfituese të Remitancave. Pjesa më e madhe e familjeve përfituese të Remitancave janë të vendosura në qarkun e Tiranës, Elbasanit dhe të Vlorës. Ndërsa sipas shumës së Remitancave, përfitues më të mëdhenj janë qarku i Elbasanit, Tiranës dhe Vlorës. Bazuar në këtë vrojtim, Remitancat përbëjnë mesatarisht 34% të totalit të të ardhurave mujore të familjes. Madje për 24,4% të familjeve që marrin Remitanca, ato janë burimi kryesor dhe i vetëm i të ardhurave të familjes. Studimi evidenton faktin se familjet që marrin Remitanca kursejnë pak më shumë se ato që nuk marrin Remitanca. (Familjet dhe Remitancat: Evidencë nga Vrojtimi mbi financat dhe konsumin e familjeve shqiptare, E. Dushku, BSH).

Remitancat, në kushtet e zhvillimeve aktuale ekonomike, duhet të konsiderohen dhe trajtohen si një kategori dhe burim thelbësor në ekonominë e një vendi, në veçanti për vendet në zhvillim. Si rrjedhim, duhen mbështetur me mekanizmat e duhur për të ekuilibruar përfitimet që rrjedhin prej tyre me risqet si pasojë e krizës aktuale.

Në kushtet e ngadalësimit dhe përkeqësimit ekonomik për shkak të krizës nga COVID-19, edhe ndryshimet më të lehta në politikat që lidhen me Remitancat mund të japin efekte të ndjeshme financiare në vendet në zhvillim, në të cilat pesha e Remitancave është thelbësore.

Në ç’drejtim duhet të orientohen masat e nevojshme për një reagim efektiv ndaj flukseve rënëse të Remitancave, në kushtet e krizës prej COVID -19 dhe parashikimit të Bankës Botërore për rënien e Remitancave në masën 20%?

Në kuadër të rekomandimeve, disa prej të cilave theksuar me prioritet nga Banka Botërore (World Bank Group), në kushtet e krizës nga COVID-19, mund të veçojmë:

- Rritje dhe evidentim i bashkëpunimit midis institucione publike dhe grupeve/organizimeve të Diasporës;

- Promovimi i kanaleve kosto-minimizuese për dërgimin e Remitancave – vlen për t’u përmendur kontributi në Shqipëri i projektit Greenback 2.0, nga Banka Botërore dhe Institucionet e Linjës, projekt i cili synon rritjen e eficiencës së tregjeve të Remitancave përmes ndërgjegjësimit dhe edukimit financiar;

- Zbutja apo eleminimi i detyrimeve fiskale për dërguesit dhe marrësit e Remitancave;

- Rritja e përdorimit të mekanizmave digjitale dhe adoptimi i shpejtë i shërbimeve digjitale financiare për dërgimin dhe pranimin e Remitancave dhe përmirësim i infrastrukturës së Remitancave;

- Përfshirja e emigrantëve dhe familjeve që janë pjesë e procesit të dërgesave në paketa ekonomike dhe financiare stimuluese dhe ndihmëse;

- Bashkëpunim dhe koordinim midis të gjithë aktorëve në proces si: institucionet publike qendrore dhe lokale, institucionet financiare, ofruesit e shërbimeve lidhur me dërgesat, komuniteteve të emigrantëve dhe organizatave të Diasporës;

- Përfshirje më e lartë financiare e familjeve pritëse të Remitancave, duke i dhënë një nxitje edhe ndërmjetësimit financiar në ekonomi.

* Prof. Assoc. Soana Jaupllari, Lektore e Tregtisë Ndërkombëtare dhe Migrimit